Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Die OECD erhöhte ihren BIP-Ausblick für die USA auf 2 % für dieses Jahr und 1,7 % für das nächste Jahr.

- Die Dienstleistungsaktivität in den USA verbesserte sich im November, mit stärkeren Geschäftsaktivitäten und neuen Aufträgen, obwohl die Beschäftigung zum sechsten Monat in Folge schrumpfte und der Preisdruck auf den niedrigsten Wert seit April zurückging.

- Die US-Industrieproduktion stieg im September um 0,1 % und kehrte damit den Rückgang von 0,3 % im August teilweise um.

- Die neuen Arbeitslosenanträge in den USA sanken auf 191.000, den niedrigsten Wert seit drei Jahren, obwohl der Arbeitsmarktbericht für November aufgrund des Stillstands auf den 16. Dezember verschoben ist.

- Die Privateinstellungen in den USA gingen im November stark zurück, wobei ADP 32.000 Arbeitsplätze verloren ging, verglichen mit 47.000 im Oktober. Die durchschnittliche monatliche Schaffung von Arbeitsplätzen in diesem Jahr bis September fiel auf 62.000, gegenüber 186.000 im Jahr 2024.

- Die US-Importpreise blieben im September unverändert, da die Kraftstoffimportpreise um 1,5 % sanken.

- Die US-Fertigung schrumpfte zum neunten Monat in Folge, wobei Unternehmen höhere Kosten und Unsicherheiten im Zusammenhang mit Zöllen angaben.

- Die Einzelhandelsumsätze in der Eurozone blieben im Oktober stabil, mit Rückgängen in Deutschland und Frankreich sowie stabilen Niveaus in Spanien.

- Das Verbrauchervertrauen in der Eurozone blieb stabil auf seinem höchsten Stand seit Februar, obwohl Haushalte weiterhin das Sparen gegenüber Ausgaben bevorzugen.

- Die Inflation in der Eurozone stieg im Jahresvergleich auf 2,2 %, gegenüber 2,1 % im Oktober, hauptsächlich aufgrund des schnelleren Preiswachstums im Dienstleistungssektor.

- Die OECD erwartet, dass die Inflation in der Eurozone im Durchschnitt 2026 bei 1,9 % und 2027 bei 2 % liegen wird, wobei die Zinsen wahrscheinlich bei 2 % gehalten werden.

- Die EU startete einen 3,5-Milliarden-Dollar-Plan zur Sicherung kritischer Mineralien, da die Spannungen mit China zunehmen, darunter Lieferüberwachungsmechanismen, gemeinsame Investitionen und verstärktes Recycling.

- Die Schweizer Inflation verlangsamte sich erneut, wobei Lebensmittel und nicht langlebige Güter fielen, während die Kosten für Dienstleistungen, Wohnraum und Energie weiter stiegen.

- Ein privater Indikator zeigte, dass der chinesische Dienstleistungssektor mit dem langsamsten Wachstum seit fünf Monaten wächst, was auf eine schwächere Dynamik hindeutet.

- Die OECD erwartet, dass das globale Wachstum im nächsten Jahr von 3,2 % auf 2,9 % zurückgeht, wobei Handelsspannungen und höhere Zölle, insbesondere für China-gebundene Lieferketten, schwer belasten.

- Die indische Zentralbank senkte ihren Leitzins von 5,50 % auf 5,25 %, da die Inflation abkühlte.

- Die RBI erhöhte ihre BIP-Wachstumsprognose auf 7,3 % (von 6,8 %) und senkte ihre Inflationsprognose auf 2,0 % (von 2,6 %).

- Die Zentralbank wird Anleihen im Wert von 1 Billion Rupien kaufen und einen Buy-Sell-Swap über 5 Milliarden Dollar durchführen, um die Liquidität zu erhöhen.

- BOJ-Gouverneur Kazuo Ueda sagte, die Verantwortlichen arbeite daran, Japans neutralen Zinssatz zu bestimmen, der von den Märkten als potenziell etwa 1,5 % eingeschätzt wird.

- Die BOJ signalisiert weiterhin Vorsicht, während sie sich auf eine langfristige politische Normalisierung vorbereitet.

Die Marktbeweger dieser Woche

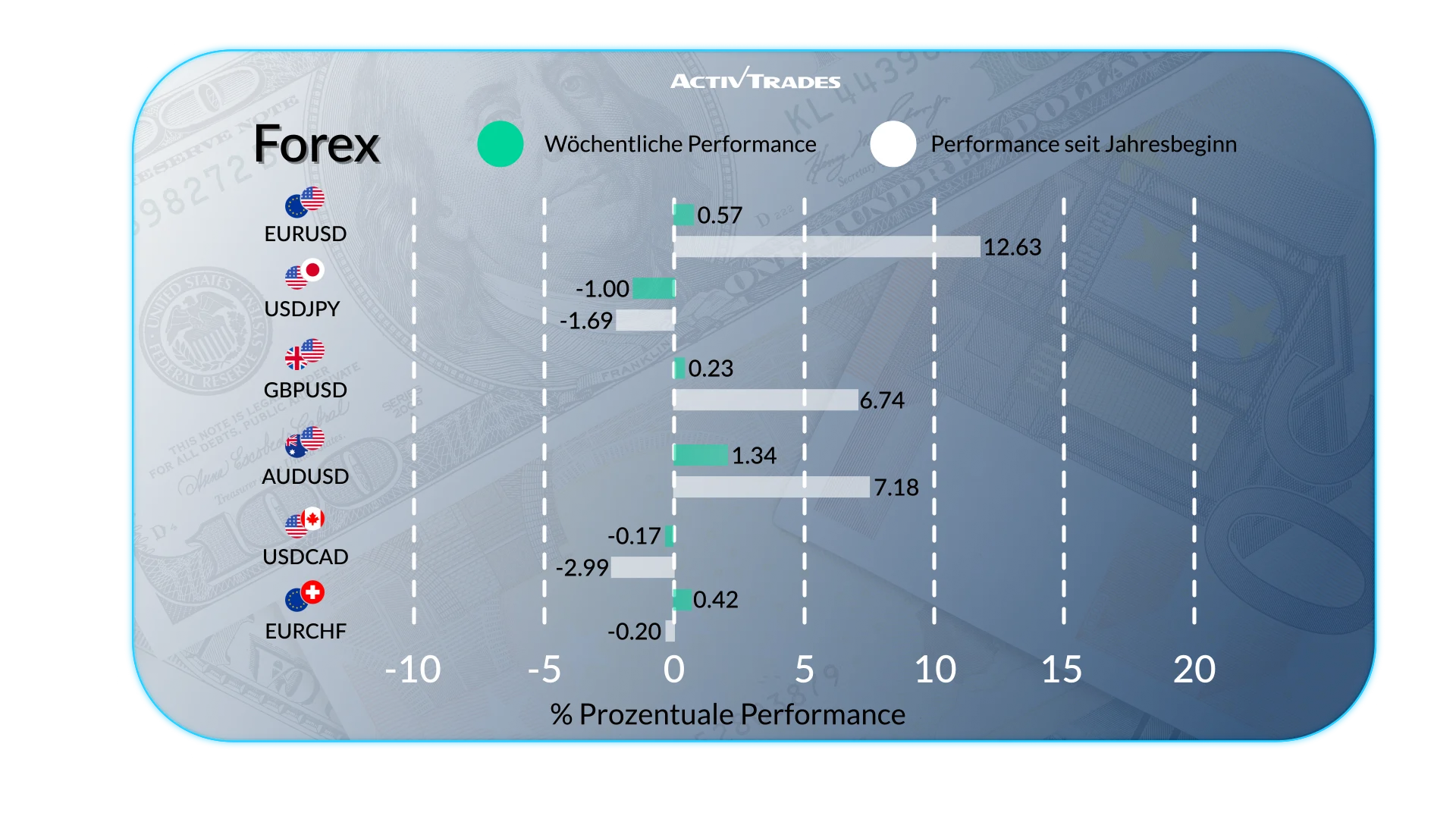

Devisen

- Das AUD/USD ist um mehr als 1,44 % gestiegen.

- Das AUD/CHF ist um mehr als 1,25 % gestiegen.

- Das USD/JPY ist um mehr als 1,05 % gesunken.

- Das USD/RUB ist um mehr als 3,15 % gefallen.

- Das TRY/JPY ist um mehr als 1,25 % gesunken.

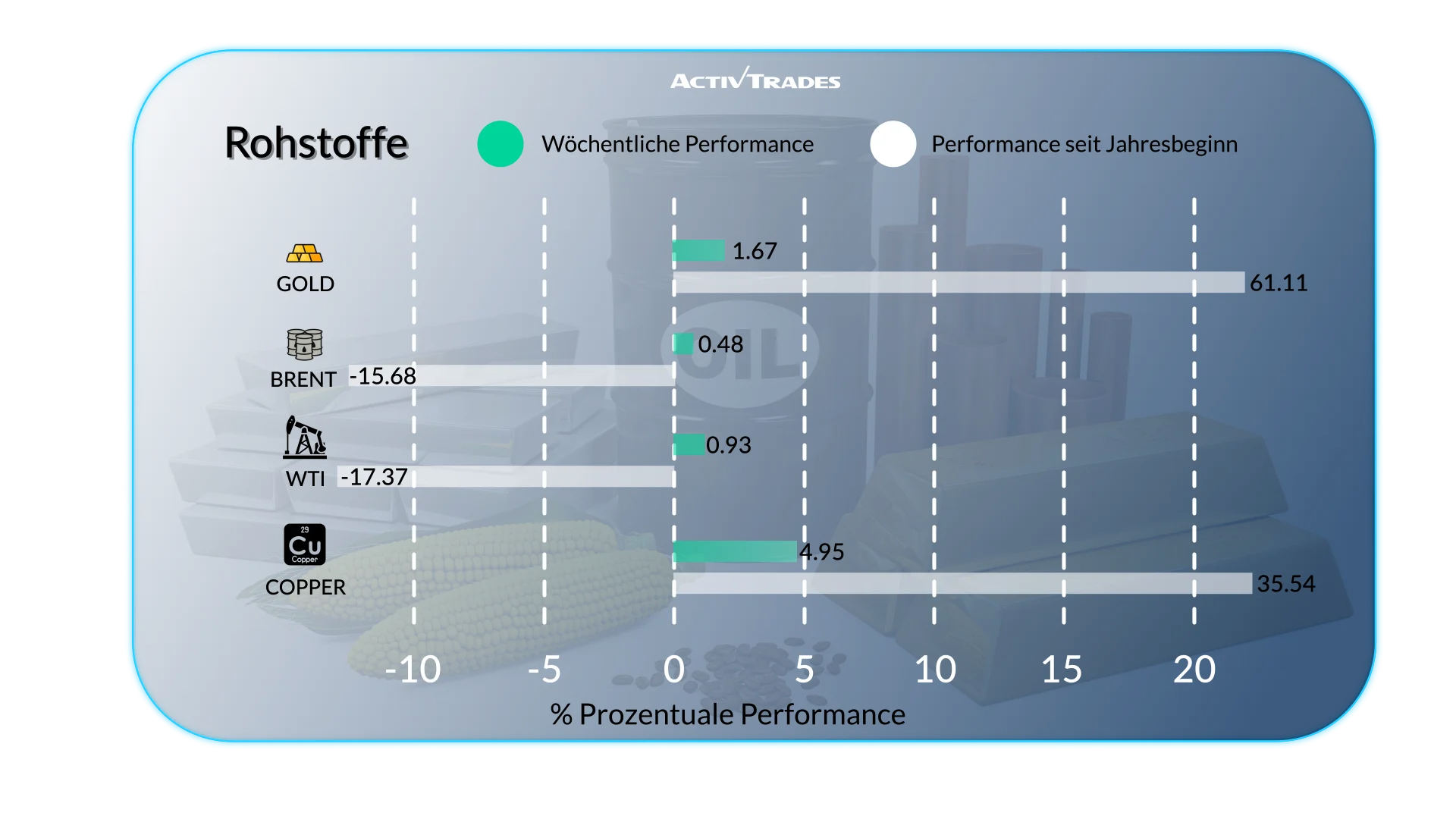

Waren

- Kupfer Die Preise erreichten in London mit über 11.400 Dollar pro Tonne ein neues Allzeithoch.

- Silber Die Preise sind um mehr als 3,40 % gestiegen.

Indices

- Das VIX Index ist um mehr als 7,30 % gefallen.

- Das BRA50 Der Index ist um mehr als 3,70 % gestiegen.

- Das Nasdaq Und die Dow Jones Indizes sind um mehr als 1,30 % gestiegen.

Aktien

Tops

- Microship Technology: +24.77%

- Applovin: +20.86%

- Dollar General: +19.63%

- NXP Semiconductors: +17.92%

- Teradyne: +17.10%

- CVC Brasil Operadora: +16.09%

- Marvell Technology: +16.08%

- Synopsys: +15.04%

- Old Dominion Freight Line: +15.03%

- Magazine Luiza: +14.55%

- Stellantis: +14.40%

- ON Semiconductor: +13.44%

- Deckers Outdoor: +13.20%

- STMicroelectronics: +12.69%

Flops

Wichtige Ereignisse im Anschluss

Montag, 08. Dezember

- 03:00 Uhr - Chinesische Handelsbilanz (November)

- Früher: 90,07 Milliarden Dollar

- Prognose: 92,0 Milliarden $

- 03:00 Uhr – Chinesische Exporte im Jahresverlauf (November)

- Vorherige: -1,1 %

- Prognose: 3,2 %

- 03:00 Uhr - Chinesische Importe im Jahresverlauf (November)

- Vorherige: 1 %

- Prognose: 2,5 %

Dienstag, 09. Dezember

- 00:30 Uhr – Australisches NAB Business Confidence (November)

- Vorherige: 6

- 03:30 Uhr – Zinsentscheidung der australischen RBA

- Früher: 3,6 %

- Prognose: 3,6 %

- 07:00 Uhr – Deutsche Handelsbilanz (Oktober)

- Früher: 15,3 Milliarden €

- Prognose: 15,9 Mio. €

- 15:00 Uhr – American JOLTs Stellenangebote (September)

- Vorher: 7,227 Mio.

- Prognose: 7,2 Mio.

- 15:00 Uhr - American JOLTs Stellenangebote (Oktober)

- Wettervorhersage: 7,0 Mio.

Mittwoch, 10. Dezember

- 01:30 Uhr - Chinesische Inflationsrate im Jahresvergleich (November)

- Vorherige: 0,2 %

- Prognose: 0,5 %

- 14:45 Uhr – Kanadische BoC-Zinsentscheidung

- Früher: 2,25 %

- Prognose: 2,25 %

- 19:00 Uhr – Zinssatz der American Fed

- Früher: 4,0 %

- Prognose: 3,75 %

- 19:00 Uhr - Amerikanische FOMC-Wirtschaftsprognosen

- 19:30 Uhr – Pressekonferenz der American Fed

Donnerstag, 11. Dezember

- 08:30 Uhr – Entscheidung der Zinsbank der Schweizerischen Nationalbank

- Vorherige: 0

- Prognose: 0

- 21:30 Uhr – Neuseeländischer Business NZ PMI (November)

- Früher: 51,4

- Wettervorhersage: 50,0

- 21:30 Uhr - Amerikanische PPI MoM (Oktober)

- Früher: 0,3 %

- Prognose: 0,4 %

- 21:30 Uhr - Amerikanische PPI MoM (November)

- Prognose: 0,3 %

Freitag, 12. Dezember

- 07:00 UHR - UK BIP MoM (Oktober)

- Früher: -0,1 %

- Prognose: 0,0 %

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Dienstag, 09. Dezember

- ThyssenKrupp

Mittwoch, 10. Dezember

- Photronik

- Adobe

- Oracle

Donnerstag, 11. Dezember

- Costco

- Broadcom

Quelle: The Wall Street Journal, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 28. November 2025

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit der Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.